Cuidate de las estafas

La ley N° 20.628 establece que las jubilaciones, pensiones, retiros o cualquier subsidio con origen en el trabajo personal percibidas en el año fiscal, el cual va del 1° de enero al 31 de diciembre, son ganancias a los fines de la determinación del impuesto.

b. Cargas de familia [Artículo 30, inciso b)]:

c. Deducción Especial [Artículo 30, inciso c), Apartado 2]: $1.566.507,35

d. Deducción Especial Doceava parte del total de deducciones de la suma de los incisos a), b), y c) apartado 2: Según las deducciones computables del contribuyente.

Por lo tanto, un jubilado o pensionado sin deducciones por familiares o por gastos quedará alcanzado por el impuesto a las ganancias con un haber neto de $2.050.601,63.

Para aquellos que por ejemplo deduzcan como cargas de familia al cónyuge y un hijo quedarán alcanzados por el impuesto con un haber neto de $2.551.497,26.

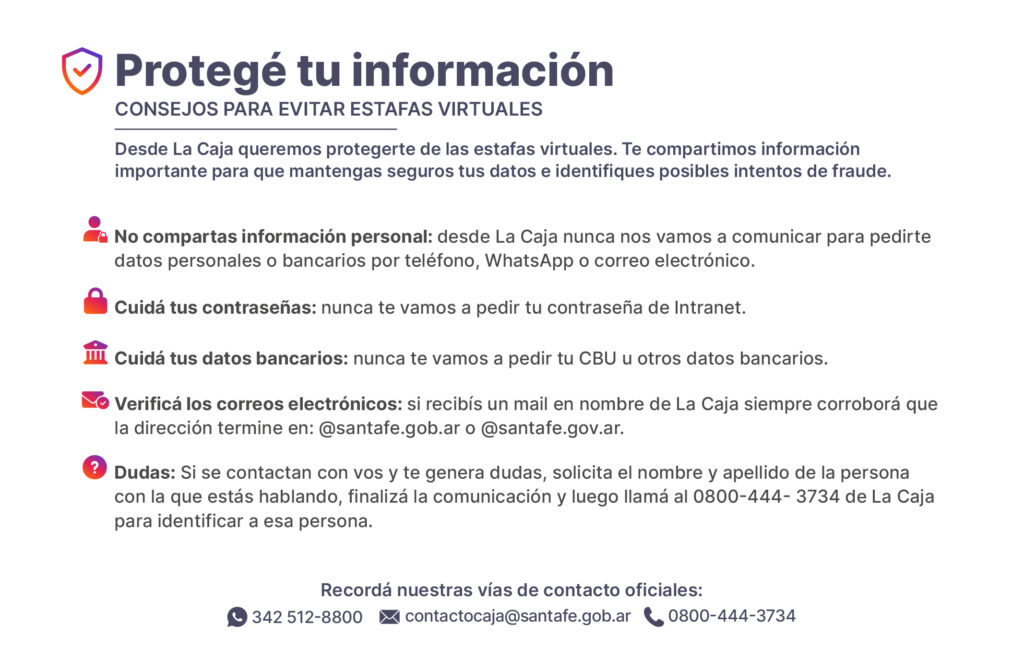

Las cargas de familia se deben informar completando el F572 web en la página web de Arca ingresando con clave fiscal al servicio Siradig -Trabajador.

Cuando se trate de las rentas provenientes de jubilaciones, pensiones, retiros o subsidios de cualquier especie, las deducciones por ganancias no imponibles y deducción especial serán reemplazadas por una deducción específica equivalente a 8 veces la suma de los haberes mínimos garantizados definidos en el artículo 125 de la ley 24.241, siempre que esta última suma resulte superior a la suma de las deducciones antedichas.

A tal fin, cada mes se deben sumar los importes de los haberes mínimos garantizados que estuvieron vigentes en cada uno de los períodos mensuales transcurridos desde el inicio del año y multiplicarlos por ocho. Teniendo en cuenta el haber mínimo establecido por la ANSeS en cada periodo, la deducción específica para jubilados equivalente a ocho haberes mínimos asciende a:

Resolución N° 1247/24 haber mínimo enero/25: $265.907,01 - deducción específica enero/25: $2.127.256,08.

Resolución N° 0066/25 haber mínimo febrero/25: $273.086,50 - deducción específica a febrero/25: $4.311.948,08.

Resolución N° 0145/25 haber mínimo marzo/25: $279.121,71 - deducción específica a marzo/25: $6.544.921,76.

Esta deducción específica no será de aplicación respecto de aquellos sujetos que perciban y/u obtengan ingresos distintos a los allí previstos superiores a la ganancia no imponible, ni para quienes se encuentren obligados a tributar el impuesto sobre los bienes personales, siempre y cuando esta obligación no surja exclusivamente de la tenencia de un inmueble para vivienda única.

Para acceder al beneficio, el jubilado/pensionado deberá presentar TODOS LOS MESES hasta el día 15 el F572 web indicando que cumple con los requisitos mencionados previamente. Podrá completar el formulario en la página web de Arca ingresando con clave fiscal al servicio Siradig -Trabajador.